A saúde privada no Brasil vive um ciclo de reajustes acima da inflação geral, e 2025 não deve trazer alívio. Pressionados por custos assistenciais em alta, câmbio desfavorável, envelhecimento populacional e fraudes bilionárias, os planos de saúde vêm registrando aumentos que superam com folga o Índice de Preços ao Consumidor Amplo (IPCA). Esse movimento impacta diretamente famílias, empresas e o Sistema Único de Saúde (SUS), criando um cenário de pressão financeira contínua e de busca por alternativas para conter despesas.

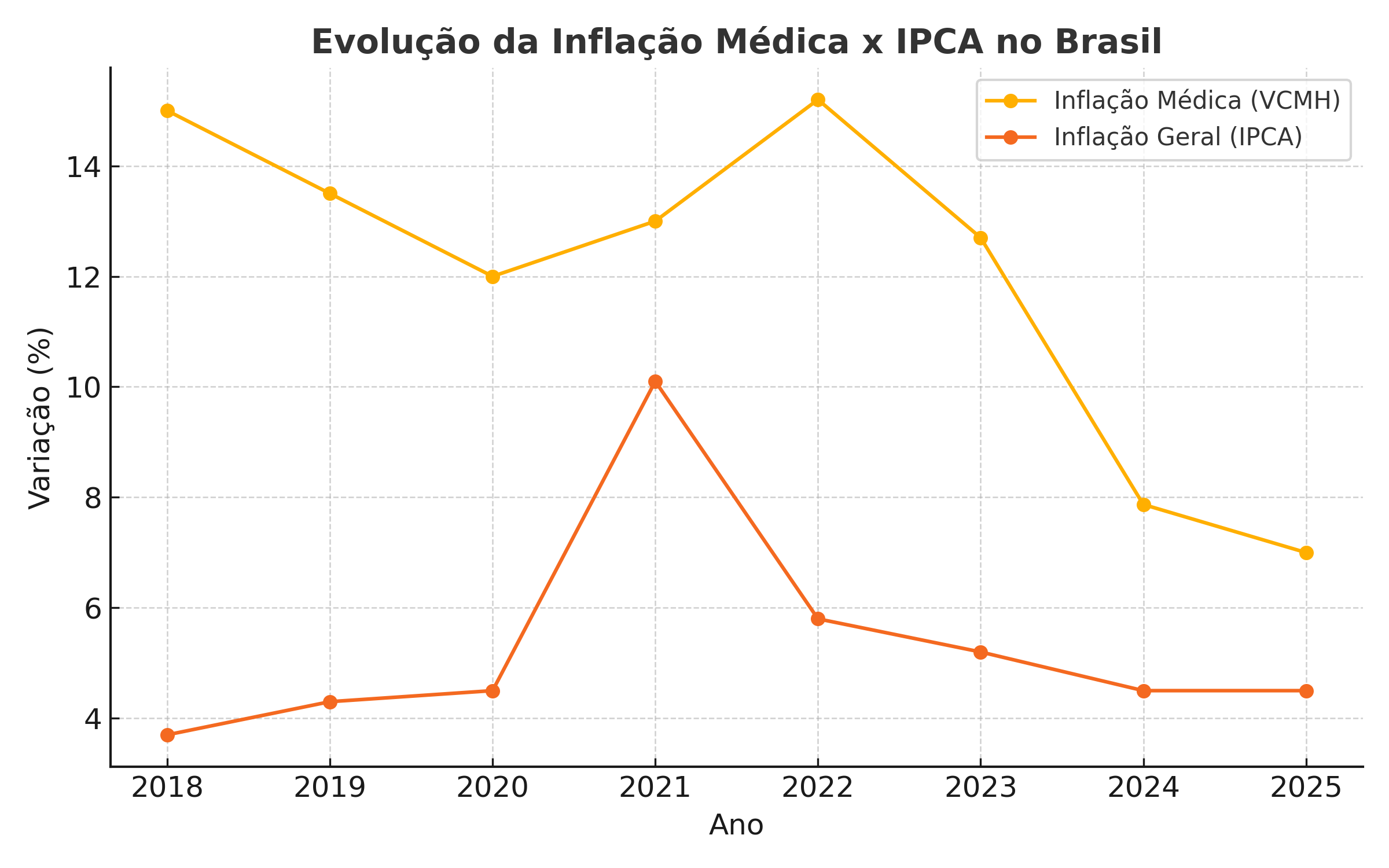

De acordo com o Instituto de Estudos de Saúde Suplementar (IESS), a inflação médica medida pelo Índice de Variação de Custos Médico-Hospitalares (VCMH) acumulou alta de 12,7% nos 12 meses até setembro de 2023 — mais que o dobro da inflação oficial no período (+5,2%).

Nos últimos 12 a 18 meses, alguns componentes se destacaram no avanço dos preços no setor. Segundo o IBGE, o subitem “Plano de Saúde” do IPCA subiu 7,87% em 2024 e mantém ritmo próximo de 7% ao ano em 2025 (até junho). Já os medicamentos tiveram, em 2025, o menor reajuste máximo permitido desde 2018: 3,83%, segundo a Câmara de Regulação do Mercado de Medicamentos (CMED), variando de 2,6% a 5,06% conforme o nível de concentração de mercado.

Por que os planos estão subindo tanto?

O VCMH mede a variação de custos assistenciais per capita, considerando preços e frequência de uso. Quando ele sobe, o custo para manter cada beneficiário também aumenta, o que impacta diretamente os reajustes — tanto nos planos individuais (cujos aumentos são limitados pela ANS) quanto nos coletivos (que seguem a sinistralidade da carteira).

Nas despesas das operadoras, as internações concentram cerca de 61% dos custos, e as terapias foram o item com maior variação recente, subindo 26,8% em 12 meses até setembro de 2023.

“Outro fator é a demanda por serviços, especialmente relacionados à mão de obra. Em um mercado aquecido, com disponibilidade limitada de profissionais para ocupar determinadas posições, o custo tende a subir, impactando diretamente a inflação médica”, destaca Luiz de Luca, membro do comitê consultivo da Green Rock e executivo com mais de 38 anos de experiência na gestão de instituições de saúde.

O pós-pandemia trouxe demanda reprimida: consultas, exames e cirurgias adiados em 2020–2021 voltaram em volume elevado, elevando a sinistralidade — que, em muitas operadoras, superou 85%, patamar crítico para a sustentabilidade financeira.

Câmbio e insumos importados: o peso externo nos custos

Grande parte dos insumos e tecnologias usados no sistema de saúde brasileiro é importada, o que torna o setor sensível à variação cambial e a tarifas internacionais.

“A inflação médica está ligada aos custos de insumos importados, o que envolve a variação do câmbio e as taxas de importação. Essa é uma das razões pelas quais existe preocupação com medidas como o ‘tarifaço’ do governo Trump. Se houver retaliação, boa parte dos nossos insumos e tecnologias, que vêm de outros países — especialmente da América do Norte e, em particular, dos Estados Unidos —, sofrerá impacto”, explica De Luca.

Segundo ele, também é preciso considerar o impacto da oferta e demanda na cadeia de suprimentos: “A demanda por determinados tipos de insumos e a disponibilidade de oferta afetam diretamente os preços, gerando uma inflação adicional”.

Fraudes, desperdícios e pressões domésticas

Além das pressões legítimas de custo, fraudes e desperdícios desempenham papel relevante na escalada dos preços. Um estudo conjunto IESS + EY (2022) estimou que o setor perde entre R$30 e 34 bilhões por ano com práticas fraudulentas e abusivas — valor que representa cerca de 11 a 13% da receita das operadoras. Entre os exemplos mais comuns estão: sobrepreço em OPME (órteses, próteses e materiais especiais) e indução de cirurgias desnecessárias, como no caso da “Máfia das Próteses”; faturamento de materiais não utilizados; e reembolsos fictícios ou cobranças duplicadas.

O impacto no índice é claro: fraude → aumento do custo assistencial → elevação da sinistralidade → VCMH mais alto → reajustes maiores para os beneficiários.

Paralelamente, fatores domésticos também contribuem, como a inflação interna — que pressiona custos por meio do reajuste de insumos e mão de obra — e a defasagem nas tabelas de remuneração. Após anos de restrições nos reajustes, a correção concentrada gera aumentos significativos, amplificando o efeito no VCMH. “Houve restrições nos reajustes dessas tabelas nos últimos anos e, quando a correção finalmente acontece, isso pode gerar um aumento significativo, impactando a inflação médica”, afirma De Luca.

Comparativo internacional: onde está o Brasil

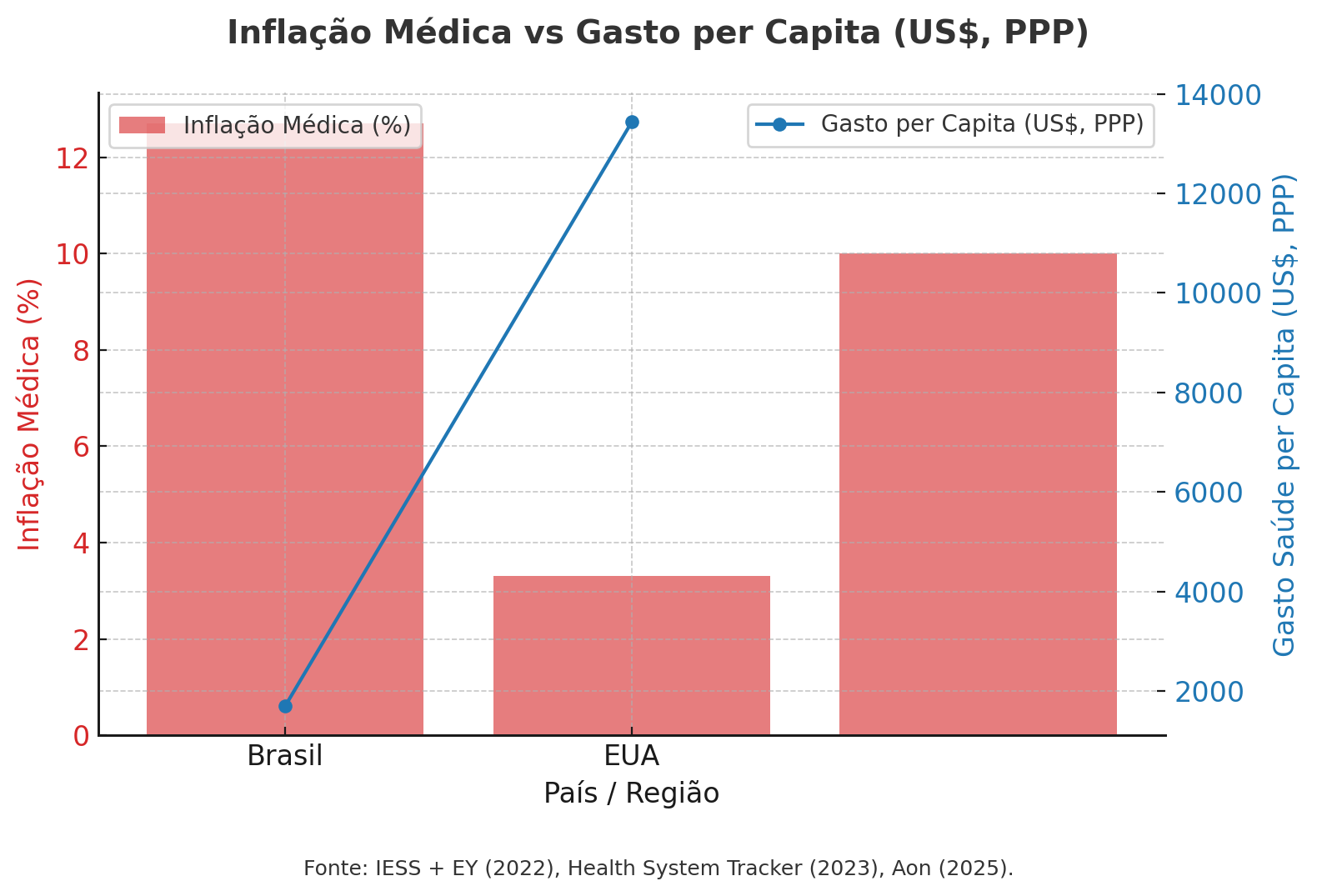

Embora a inflação médica elevada seja global, há diferenças significativas na intensidade e na base de custo, o Brasil se destaca por apresentar uma inflação médica percentualmente elevada, enquanto os países mais ricos — como os EUA — registram taxas menores, porém aplicadas sobre gastos per capita muito mais elevados. Esse contraste traz impactos diretos e distintos para a economia e os agentes econômicos.

Esse patamar, aplicado sobre um gasto per capita relativamente baixo (cerca de US$ 1.700 em 2022, em termos de paridade de poder de compra), evidencia uma pressão desproporcional sobre famílias e empresas.

Nos EUA, a inflação médica é mais contida — por volta de 3,3% em junho de 2024, conforme o CPI médico — mas aplicada sobre um gasto per capita altíssimo, que chega a US$ 13.432 em 2023. Isso reforça que o impacto financeiro dos reajustes nos EUA pode ser ainda maior, apesar da taxa menor. No cenário global, as projeções indicam que a inflação médica continuará elevada, estimada em cerca de 10 % para 2025 segundo a Aon.

Impactos para famílias, empresas e o SUS

No Brasil, a combinação de alta inflação médica percentual com uma base de gasto per capita baixa intensifica os reajustes dos planos de saúde, pressionando fortemente os orçamentos de famílias, empresas e do SUS. A sinistralidade e o VCMH crescentes, impulsionados por inflação médica elevada, obrigam operadoras a aplicar reajustes significativos e concentrados, refletidos diretamente nas parcelas pagas pelos beneficiários.

Diferente dos EUA, onde percentuais menores incidem sobre gastos per capita robustos, no Brasil qualquer aumento representa um choque imediato para consumidores e ameaça a sustentabilidade dos planos. No SUS, apesar do orçamento federal previsto de R$245 bilhões para 2025, a restrição fiscal combinada à maior demanda mantém o desafio de equilibrar contas e ampliar o acesso.

Para indivíduos, mesmo o reajuste autorizado pela ANS de 6,06% para 2025–2026 não evita pressões adicionais via aumento de franquias, coparticipações e exclusões de cobertura. No segmento corporativo, a assistência médica segue como um dos benefícios mais onerosos, tensionando renovações contratuais e levando empresas a reverem o desenho de seus planos.

Estratégias corporativas para conter custos

Com a inflação médica pressionando os orçamentos, tanto operadoras quanto empresas têm adotado estratégias para controlar gastos e manter a sustentabilidade dos planos de saúde. Uma das mais utilizadas é a coparticipação, modelo no qual o beneficiário paga um percentual do valor de cada procedimento. Segundo levantamento da FGV Saúde, a proporção de planos corporativos com coparticipação cresceu de 52% para 65% entre 2023 e 2024, enquanto a oferta de planos sem essa modalidade caiu de 60% para 45%. Para as empresas, esse formato ajuda a mitigar o impacto dos reajustes anuais e da alta sinistralidade, além de estimular o uso mais consciente dos serviços.

Outra frente é o redesenho da rede credenciada. Operadoras têm revisado contratos e priorizado prestadores com melhor custo-benefício, ampliando o uso de redes próprias ou negociadas com descontos significativos. Essa medida permite reduzir custos assistenciais sem comprometer a qualidade percebida pelo beneficiário.

Por fim, programas de prevenção e promoção da saúde ganham relevância como estratégia de longo prazo. Ao incentivar hábitos saudáveis e diagnosticar precocemente doenças crônicas, empresas e operadoras conseguem reduzir a frequência e a gravidade das internações, impactando diretamente a sinistralidade e o VCMH. Embora o retorno financeiro seja gradual, esses programas têm se mostrado essenciais para frear a escalada de custos no setor.

A Green Rock é uma gestora de investimentos independente, focada em negócios de Venture Capital e Private Equity de alto potencial no setor da saúde do Brasil e toda a América Latina.

.png)

.png)